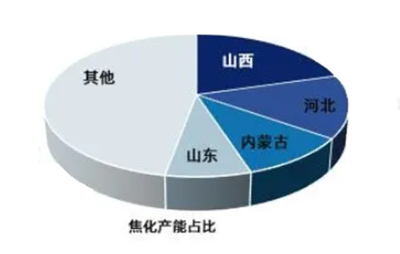

大宗商品市场出现显著波动,其中焦炭价格持续攀升,创下近6个月来的新高。这一变化不仅反映了上游原材料市场的供需动态,也对下游多个产业链,特别是橡胶制品行业,产生了深远影响。市场分析人士指出,焦炭价格的上涨,一方面源于国内钢铁行业的需求复苏及环保限产政策导致的供应偏紧,另一方面也与国际市场能源价格传导效应有关。

焦炭价格上涨背后的逻辑

焦炭是钢铁生产的重要原料,其价格走势与钢铁行业的景气度高度相关。随着国内基础设施建设和制造业的稳步复苏,钢铁需求有所回暖,带动了对焦炭的采购积极性。环保政策趋严,部分地区焦化企业限产,使得市场供应量受到一定制约。国际市场上能源及大宗商品价格的普遍上涨,也对国内焦炭价格形成了成本支撑和情绪传导。这些因素叠加,共同推动了本轮焦炭价格的上涨行情。

对橡胶制品行业的直接影响:成本压力剧增

焦炭价格上涨,对橡胶制品行业的影响主要通过间接路径传导。虽然橡胶制品的主要原材料是天然橡胶与合成橡胶,但其生产过程中,尤其是合成橡胶的制造以及部分橡胶加工环节(如硫化、加热),需要消耗大量的能源。焦炭作为重要的能源和还原剂,其价格上涨会推高整个工业体系的能源成本。

具体而言,对橡胶制品企业的影响体现在:

- 能源成本上升:工厂供热、供电成本增加,直接抬高生产制造成本。

- 原材料成本传导:合成橡胶的生产以石油、煤炭为基础原料,焦炭价格上涨会间接影响其上游成本,可能逐步传导至合成橡胶价格。

- 物流成本增加:钢铁价格上涨(受焦炭成本推动)会影响运输车辆、设备制造与维护成本,进而可能增加橡胶制品的物流费用。

对于轮胎、输送带、密封件、橡胶管等产品制造商而言,利润空间可能因此受到挤压。在市场竞争激烈、终端产品提价难度较大的情况下,中小企业面临的压力尤为突出。

行业面临的挑战与潜在机遇

挑战是显而易见的:成本控制成为企业生存的关键。行业内部或将加速分化,具备规模优势、技术实力和较强议价能力的大型企业,能够更好地消化成本压力,甚至通过集中采购、期货套保等工具进行风险对冲。而部分中小型企业则可能面临经营困难,行业集中度有望在市场竞争中进一步提升。

危机中也孕育着机遇:

- 推动技术升级与节能改造:成本压力倒逼企业加大节能降耗技术的投入,改进生产工艺,提高能源利用效率,从长远看有助于提升行业整体竞争力。

- 加速产品结构调整:企业可能更加注重开发高附加值、高技术含量的特种橡胶制品,以提升产品溢价能力,抵御原材料波动风险。

- 供应链管理优化:促使企业重新审视和优化供应链体系,加强与上下游的战略合作,寻求更稳定、多元的原材料供应渠道。

- 绿色与可持续发展:能源成本高企,也将促使行业更加关注可再生能源利用和循环经济,例如增加再生橡胶的使用比例,这与全球的环保趋势相契合。

展望与建议

焦炭价格的走势仍存在不确定性,受政策、供需和国际市场多重因素影响。对于橡胶制品行业而言,被动承受成本波动并非长久之计。企业应积极采取应对策略:

- 加强市场研判:密切关注上游原材料及能源市场动态,建立灵活的成本预警机制。

- 深化内部挖潜:通过精细化管理、技术创新等手段,全方位降低能耗与物耗。

- 拓展产品差异化:摆脱低端同质化竞争,向高端化、定制化、绿色化方向发展。

- 利用金融工具:有条件的企业可合理利用期货等金融衍生品工具,锁定部分成本,管理价格风险。

焦炭价格创出新高,为橡胶制品行业敲响了警钟,也提供了转型升级的契机。在复杂的市场环境中,唯有主动应变、苦练内功的企业,才能化压力为动力,在产业链的价值重塑中占据更有利的位置。